独立して最初の頃、私はずっと不思議でした。

売上は入ってくる。なのに、なぜか月末になるとお金がない。どこに消えたのか、わからない。そのまま高額講座に飛びつき、さらにお金が出ていく。

あとから振り返ると、原因は単純でした。事業のお金と家族のお金を、ずっと同じ財布で動かしていたのです。

今でも油断しているとすぐにごちゃ混ぜになってしまいます。

「どんぶり勘定」は、穴の開いたバケツと同じ

口座が一つだと、何が起きるか。

売上が入る。

生活費が出る。

経費が出る。

ランチ代が出る。

家族へ渡すお金も出る。全部、同じところから。

どこまでが事業で、どこからが生活なのか?

境界線がないまま、お金は混じり合い、蒸発していく。

これが「どんぶり勘定」の正体です。

気合と根性でどれだけ稼いでも、バケツに穴が開いていれば満たせない。

口座が分かれていないことは、バケツに穴を開けたままにしているのと同じです。

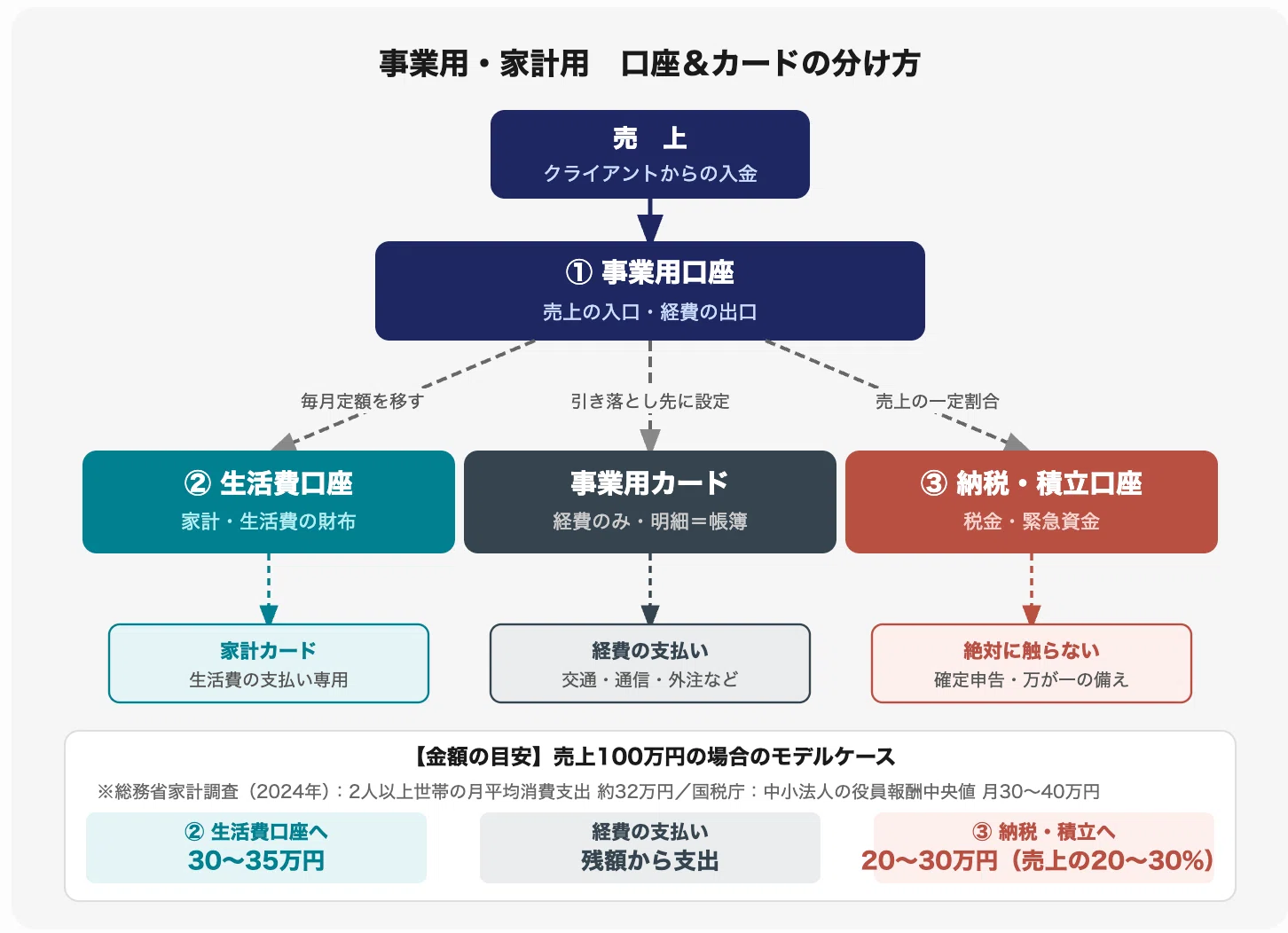

まず、口座を3つ用意する

難しい話ではありません。

口座を目的別に分けるだけでかなり楽になります。

私が今実践しているのは、この3つです。

① 事業用口座(売上の入口)

すべての売上はここに入れる。ここから経費だけを払う。

② 生活費口座(家計用)

毎月決まった金額だけ、事業口座から移す。

「役員報酬」の感覚で、自分に定額を払う。

③ 納税・積立口座(触らない口座)

売上が入ったら、一定割合をここに移す。

税金と緊急資金のための口座。

絶対に生活費に使わない。

この3つを動かすだけで、事業のお金の流れが初めて「見える」ようになります。

カードも、口座に合わせて分ける

口座を分けても、カードが一枚だと意味が半減します。

事業の経費をプライベートのカードで払い続けると、明細が混じる。

どの支払いが経費で、どれが生活費か。毎月、確認する手間がかかる。

確定申告の時期になって、頭を抱えることになります。

やることはシンプルです。

事業用カードを一枚作り、経費の支払いはすべてそこに集める。

引き落とし口座は事業用口座に設定する。

プライベートの買い物には、使わない。

これだけです。

カードの明細=経費の記録、になります。

確認する手間がなくなり、帳簿もずっとシンプルになる。

口座の分離とカードの分離は、セットで整えてはじめて機能します。

「いくら使っていいか」が、わかるようになる

口座を分ける前は、「今月いくら使っていいのか」が常に曖昧でした。

分けた後は違います。

生活費口座の残高を見れば、今月の生活費の上限が一目でわかる。

事業口座を見れば、経費にどれだけ余裕があるかがわかる。

同じ収入でも、見える景色が変わります。

「稼ぐ力」より先に、「管理する仕組み」が必要だったと、ようやく気づきました。

最初の一歩は、今日できます。

口座を開設するだけです。難しい知識は、あとからついてきます。

私自身、数字が苦手でした。今も得意ではない。

でも「仕組み」を作ることで、苦手なまま管理できるようになりました。

口座とカードを分けることは、財務の土台の最初の一歩です。

土台が整えば、同じ努力で結果が変わります。

6月の勉強会では、この話をもう少し丁寧にやります。

資金管理シートを使いながら、一緒に手を動かす時間にします。

「どんぶり勘定から脱け出したい」という方は、ぜひ来てください。全部、無料です。